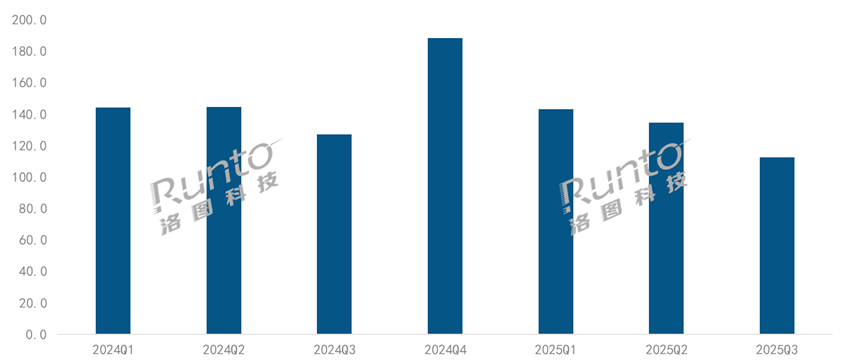

根據洛圖科技(RUNTO)最新的《中國智能投影零售市場月度追蹤(China Smart Projector Retail Market Monthly Tracker)》報告,2025年第三季度,中國智能投影市場(不含激光電視)銷量為112.4萬臺,同比下降11.5%;銷額為16.9億元,同比下滑10.6%。

2024-2025Q3 中國智能投影市場分季度銷量

數據來源:洛圖科技(RUNTO),單位:萬臺

隨著第二季度市場在618大促及國補政策的疊加下意外遇冷,第三季度的低迷基本也在意料之中。但是,與2024年同期相比,2025年第三季度在國補政策局部覆蓋的背景下,呈現雙位數的大幅下滑,足以表明行業面臨的形勢之嚴峻。

規模下滑的根本原因還是在于智能投影產品的非剛需性,宏觀環境低迷的背景下,消費者對可選消費品的預算分配愈發謹慎。

另外,國補政策對需求的撬動作用顯著弱化;前后促銷夾擊,產品迭代空窗;超大尺寸電視價格下探,擠壓共享大屏市場等等政策、促銷、產品、競爭多維度下的利空交織,也是導致當季市場表現不佳的原因。

一、價格變化:國產品牌加速高端化突圍,萬元以上產品銷量漲33%

在整體低迷的環境中,以極米、堅果、當貝、Vidda等為代表的國產投影頭部品牌,不約而同地選擇了以“

技術升維”和“體驗升級”為核心的高端化破局路徑。

根據洛圖科技(RUNTO)線上監測數據顯示,2025年第三季度,5000元以上價格段市場份額為5.0%,同比上漲了0.5個百分點。

萬元以上超高端市場的銷量占比從2024年第三季度的0.6%增長至2025年第三季度的0.9%,銷量同比漲幅則為33%。

此外,500-999元反超500元以下成為占比最高的價格段,銷量同比上漲4%,大眼橙、哈趣等品牌貢獻較大。2000-2999元價格段市場得益于極米、當貝等品牌高性價比機型的暢銷,銷量上漲5%;4000-4999元價格段隨著Vidda、堅果、小米等新品的上量,也實現了7%的同比上漲。

2024-2025Q3 中國智能投影線上市場分價格段銷量占比及同比

數據來源:洛圖科技(RUNTO)線上監測數據,單位:%

二、技術路線:DLP市場回暖;1LCD份額下滑但均價提升

按照過往的銷售節奏,第三季度本屬傳統淡季,中小品牌會更為活躍一些,1LCD產品通常在此階段表現更突出。但2025年第三季度卻不同:DLP產品的銷量逆勢攀升,1LCD卻顯著下滑。洛圖科技(RUNTO)分析認為,國補政策實施后,資源向主流品牌傾斜,抗風險能力較弱的中小品牌退出,加速了市場洗牌進程,客觀上推動了產品結構的優化。

DLP在線上市場的銷量份額為27.3%,漲5個百分點

根據洛圖科技(RUNTO)線上監測數據顯示,2025年第三季度,DLP

技術在線上市場的份額為27.3%,較去年同期上漲5.0個百分點。不過均價下降了近300元,為3445元。

供應鏈端,德州儀器今年推出的0.39英寸4K DMD芯片正式商用,目前應用產品為極米Z9X 4K和當貝D7X Pro,于10月開售。

品牌端,DLP市場的格局相當穩定。銷量、銷額TOP4品牌均為極米、堅果、當貝和Vidda,合計份額超過94%。供應鏈的垂直整合能力成為了品牌護城河。

產品端,在DLP細分市場中,LED和激光光源各占了半壁江山,激光產品的銷量占比較2024年第三季度上漲了3.4個百分點;三色激光的份額超過了40%。

2024-2025Q3 中國智能投影線上市場分

技術銷量結構

數據來源:洛圖科技(RUNTO)線上監測數據,單位:%

1LCD在線上市場的銷量份額為71.7%,降5個百分點

根據洛圖科技(RUNTO)線上監測數據顯示,2025年第三季度,1LCD

技術在線上市場的銷量占比較去年同期下降4.6個百分點,為71.7%。均價趨勢也與DLP相反,上漲了32元。

供應鏈端,3.97英寸面板(終端產品價格集中500-1000元)的應用有一定收縮,而4.45英寸面板(終端產品價格多為1000-2000元)的滲透率顯著提升,這也反應了1LCD市場的升級趨勢。在中低端市場方面,2.69英寸向2.1英寸轉移,通過像素密度優化實現成本與顯示效果的平衡。

品牌端,一方面,品牌排名位次變化明顯,除第一名的小米外,其它頭部品牌的銷量排名幾乎都發生了變化;另一方面,銷量、銷額兩個維度下的TOP5品牌均包括小米、大眼橙、哈趣和康佳,瑞格爾在銷量維度表現更好,小明在銷額維度排名則更靠前。

3LCD市占率基本穩定

3LCD

技術第三季度在線上市場的銷量與去年基本相當。領導者品牌愛普生在今年5月推出了“三芯三色全彩引擎”,9月發布了EF-52與EF-50系列家用投影機新品,其中EF-52延續摩燈設計,EF-50系列則主打小巧便攜。

3LCD發布新品

2LCD

技術路線市場在時隔半年后,于9月再添1款新品,來自聯想品牌,價格仍定位3500元左右,目前滲透率不足1%。

智能投影市場中,高

亮度、高

分辨率和光學

技術等指標的滲透率持續提升,一定程度上對沖了市場規模下滑,使得銷額維度的降幅略小于銷量。

亮度方面,根據洛圖科技(RUNTO)線上監測數據顯示,2025年第三季度,3000

流明以上

亮度市場的銷量份額為2.3%,較2024年同期上漲1.7個百分點。

不同

技術路線下的產品在提亮方面的趨勢均十分顯著。DLP市場中,3000

流明以上

亮度市場份額從2024年第三季度的2.6%上漲至2025年第三季度的8.5%;1LCD市場中,500

流明以上

亮度市場份額從2024年第三季度的5.5%上漲至2025年第三季度的7.1%。

分辨率方面,2025年第三季度,FHD仍占據主導地位,市場份額為56.9%,較2024年同期大漲9.1個百分點。4K UHD在線上市場的銷量份額則達到9.6%,較去年同期上漲2.5個百分點。

入門級4K投影市場的爭奪戰打響,搭載TI 0.39英寸芯片的DLP產品終端價格為3500元左右,3LCD的4K LED產品價格則已進入3000元以內。

光學

技術方面,2025年第三季度,變焦產品的銷量占比達到6.0%,較2024年同期上漲2.5個百分點;銷額占比則達到了23.4%,同比大漲16.3個百分點。

此外,在雙11的這波新品潮中,光學移軸開始成為4000元以上中高端新品的主推賣點,極米、堅果、當貝、Vidda等均推出了相關產品。

2024-2025Q3 中國智能投影線上市場細分銷量份額

數據來源:洛圖科技(RUNTO)線上監測數據,單位:%

四、能效新國標:更新適用范圍、能效指標和測試條件;明年7月執行

今年第三季度,中國投影市場非常值得關注的信息是:新的國家標準《投影機能效限定值及能效等級》(GB32028-2025)于2025年6月30日發布,并將于2026年7月1日正式實施。

隨著投影機市場光源

技術的迭代,傳統高壓汞燈市場份額持續萎縮,LED光源和激光

技術快速普及,2015年版本的《投影機能效限定值及能效等級》(GB 32028-2015)已滯后于行業發展,新興光源產品缺乏相應的能效評價依據。

同時,在“以舊換新”政策全面推進的背景下,能效標準的升級成為推動行業綠色轉型的必然要求。新標準的適用范圍顯著擴大,涵蓋高壓汞燈、金屬鹵化物燈、LED、激光等所有主流光源,適用于LCD和DLP投影機,硅基液晶(

LCOS)可參照執行。其次,在能效指標和測試條件方面進行了更新。

投影機能效等級(國標2025版本)

信息來源:國家標準化管理委員會

洛圖科技(RUNTO)認為,新國標通過光輸出值以1300

流明為界,設定了不同的能標標準,將意味著對不同

技術路線的產品采取適宜的評價。

2024-2025Q3 中國智能投影線上市場分能效等級銷量份額

數據來源:洛圖科技(RUNTO)線上監測數據,單位:%

在中國投影機終端消費市場,主流品牌已經開啟了能效等級的標注和升級。根據洛圖科技(RUNTO)線上監測數據顯示,2025年第三季度,一、二級能效的產品銷量份額分別增至13.8%、13.4%;但仍有七成左右的產品未進行標注。對于各廠商和產品,新國標還剩8個月的適應時間周期。

五、市場預測:下調2025年全年預測銷量至560萬臺

今年中國消費市場的雙11大促已經正式開啟,智能投影行業有13個主流品牌在大促前夕發布了34款新品,數量顯著高于去年同期及今年618。

只是,市場需求的不振不容樂觀。洛圖科技(RUNTO)預測,2025年雙11促銷期智能投影在傳統主流電商渠道的銷量將下滑15%;同時再次下調全年預測,2025年中國智能投影市場的線上線下全渠道銷量將降至560萬臺,同比下降7.4%;銷售額為94億元,同比下滑6.0%。

財政部明確2025年國補為階段性政策,手機數碼、家電等領域補貼將于2025年12月31日終止。2026年市場又何去何從,洛圖科技(RUNTO)認為,接下來的產業規模若欲恢復增長,仍應果斷轉向內生動力,聚焦

技術創新、場景拓展和用戶體驗優化,以重塑市場活力,重建用戶對智能投影的價值認同。

0

0